اجاره سرمایه چیست؟ تفاوت بین اجاره عملیاتی با اجاره سرمایه: مدیرانی موفق هستند که راههای کسب مالی از روشهای مختلف را بدانند. «آیا به طور مداوم تجهیزات خود را ارتقا میدهید یا در تلاشید تا با فناوری قدیمی از رقبا جلوتر بمانید؟ آیا نیاز به تجهیز یک سایت یا امکانات کاملاً جدید دارید؟» اجاره تجهیزات جدید راهی مقرونبهصرفه برای حضور در دنیای رقابت و افزایش کارایی کسبوکار است. اجاره سرمایه به عنوان ابزاری قدرتمندی به شما کمک میکند به تجهیزاتی که برای ارتقای کسب و کارتان به سطح بعدی نیاز دارید دسترسی پیدا کنید. در این مطلب از سیتاپ درباره اینکه «اجاره سرمایه چیست؟» نکاتی را توضیح میدهیم.

برای دریافت مشاوره سرمایه گذاری همین الان با کارشناسان سیتاپ تماس بگیرید.

تعریف اجاره سرمایه چیست؟ معروف به سرمایه مالی

اجاره سرمایه نوعی قرارداد اجاره است که در آن مستأجر (شرکت اجارهدهنده دارایی) مسئولیت نگهداری، بیمه و سایر هزینههای مرتبط با دارایی مورد اجاره را در طول کل مدت اجاره بر عهده دارد.

همچنین مستأجر این اختیار را دارد که دارایی را در پایان مدت اجاره با قیمت از پیش تعیین شده خریداری کند. بر اساس قرارداد اجاره سرمایه، مستأجر دارایی مورد اجاره را در ترازنامه خود و پرداختهای اجاره را به عنوان هزینه بهره و کاهش بدهی ثبت میکند. اجاره مالی عملاً همان اجاره سرمایه است، اما اصطلاح “اجاره مالی” در حال حاضر بیشتر برای توصیف این نوع اجاره استفاده میشود.

اجاره سرمایه میتواند برای یک کسبوکار مهم باشد؛ زیرا به شرکت اجازه میدهد تا استفاده از یک دارایی (مانند تجهیزات، ماشینآلات یا وسایل نقلیه) را بدون نیاز به خرید کامل آن به دست آورد. اجاره سرمایه میتواند برای کسبوکاری که نیاز به استفاده از دارایی دارد؛ اما پول نقدی برای خرید آن را از قبل ندارد، مفید باشد.

مزیت اجاره سرمایه؛ دستیابی به ساختار هزینه ثابت!

با اجاره سرمایه، کسبوکارها پرداختهای منظمی را در یک دوره زمانی معین انجام میدهد. در پایان مدت اجاره، ممکن است این اختیار را داشته باشند که دارایی را به مبلغ اسمی بخرند یا آن را به موجر بازگردانند.

علاوه بر این، اجاره سرمایه میتواند مزایای مالیاتی برای یک کسبوکار داشته باشد. زیرا پرداختهای اجاره ممکن است به عنوان هزینه تجاری کسر شود. همچنین میتواند ساختار هزینه ثابتی را برای کسبوکار فراهم کند. پرداختهای اجاره معمولاً برای مدت اجاره ثابت هستند.

ویژگیهای اجاره سرمایه ای چیست؟ شرایط اجاره سرمایه ای

چندین ویژگی کلیدی برای اجاره سرمایه وجود دارد. مهمترین شرایط اجاره سرمایه ای عبارت است از:

- امکان انتقال مالکیت به مستأجر در پایان مدت اجاره وجود دارد.

- مستأجر دارایی مورد اجاره را به عنوان دارایی در ترازنامه خود ثبت میکند.

- مستأجر مسئولیت نگهداری، بیمه و سایر هزینهها را بر عهده دارد.

- پرداختهای اجاره به عنوان هزینه بهره و کاهش بدهی مالیاتی شرکت ثبت میشود.

- ماهیت بلندمدت دارد.

اگر در زمینه شرایط اجاره سرمایهای مشکل یا ابهامی دارید میتوانید از متخصصان شرکت سیتاپ کمک بگیرید.

نمونهای از اجاره سرمایه در حسابداری چیست؟ مثال اجاره سرمایه ای

یک شرکت ممکن است تجهیزاتی مانند ماشینآلات را تحت شرایطی اجاره کند که واجد شرایط اجاره سرمایه باشد. به عنوان مثال، اگر شرکت ماشینآلات را به مدت 10 سال که بیشتر عمر مفید 12 ساله تجهیزات است، اجاره دهد و در پایان مدت این امکان را داشته باشد که آن را با قیمت پایین خریداری کند، این اجاره سرمایه محسوب میشود.

جدول مزایا و معایب اجاره سرمایه ای؛ نکات مهم درباره اجاره سرمایه

اجاره سرمایه دارای مزایا و معایبی است. در جدول زیر به طور خلاصه مهمترین مزایا و معایب را خلاصه کردهایم.

| جدول مزایا و معایب اجاره سرمایه ای | |

| مزایا | معایب |

| پرداختهای اجاره ثابت برای بودجهبندی آسانتر | تعهد بسیار طولانیمدت |

| هزینههای اولیه کمتر در مقایسه با خرید کامل دارایی | میتواند در مقایسه با خرید کامل دارایی هزینه بیشتری داشته باشد |

| مالکیت دارایی در پایان اجارهنامه | هزینههای نگهداری و تعمیر که میتواند افزایش یابد |

| مزایای مالیاتی بالقوه (به عنوان مثال کسر پرداختهای اجاره به عنوان هزینه) | اگر دارایی قبل از پایان مدت اجاره قدیمی شود، خطر منسوخ شدن آن وجود دارد |

برای کسبوکارها مهم است که هنگام تصمیمگیری برای انعقاد قرارداد اجاره سرمایه، مزایا و معایب اجاره سرمایه و همچنین وضعیت مالی و نیازهای خود را به دقت در نظر بگیرند.

این مقاله را هم حتما مطالعه کنید: بهترین روش سرمایه گذاری در زمان تورم چیست؟

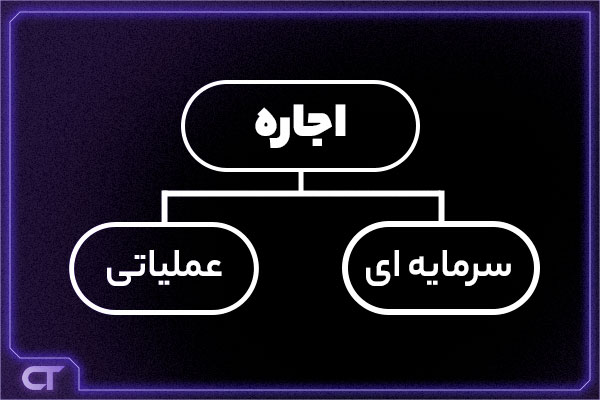

اجاره سرمایه ای و عملیاتی؛ شرایط اجاره و طبقهبندی آن را بدانید!

اجاره سرمایه و اجاره مالی یکی هستند. با این حال، آنها با اجارههای عملیاتی متفاوت هستند و حسابداری اجارهها برای اجارههای مالی و عملیاتی متفاوت است. اجارههای سرمایه ای هم به عنوان دارایی و هم به عنوان بدهی در ترازنامه مستأجر ثبت میشود. علاوه بر این، پرداختهای اجاره به اجزای اصل و بهره تقسیم میشوند، مشابه پرداخت وام.

با این حال، پرداختهای اجاره عملیاتی به عنوان هزینههای اجاره تلقی میشود و به عنوان دارایی یا بدهی در ترازنامه ثبت نمیگردد. آنها صرفاً به عنوان هزینه عملیاتی در طول دورهای که دارایی در حال اجاره است شناسایی میشوند.

تعدادی از عوامل برای تصمیمگیری بین اجاره عملیاتی و سرمایه ای وجود دارد، از جمله:

- ریسک مالکیت و پاداش

- رفتار حسابداری

- پیامدهای مالیاتی

- ملاحظات جریان نقدی

- ماهیت دارایی اجاره شده

ضروری است که کسبوکارها شرایط اجاره و طبقهبندی آن را به دقت ارزیابی کنند تا از گزارشگری مالی مناسب و مطابقت با استانداردهای حسابداری اطمینان حاصل کنند.

4 تفاوت مهم اجاره سرمایه ای و عملیاتی

برخلاف اجارههای سرمایهای، اجارههای عملیاتی که بیشتر شبیه قراردادهای اجاره تلقی میشوند؛ منجر به شناسایی دارایی و بدهی در ترازنامه مستأجر نمیشود. در عوض، پرداختهای اجاره عملیاتی عموماً به عنوان هزینههای عملیاتی تلقی میشوند و تأثیر اساسی کمتری بر صورتهای مالی شرکت دارند. سایر تفاوتهای اجاره سرمایه ای و عملیاتی در ادامه بررسی میشود.

1) مالکیت و ریسک؛ مقدار ریسک و پاداش در کدام نوع اجاره بیشتر است؟

در اجاره سرمایهای، مستأجر بیشتر خطرات و پاداشهای مربوط به مالکیت دارایی مورد اجاره را بر عهده میگیرد. شرایط اجاره به گونهای ساختاریافته است که شبیه معامله خرید است. در پایان مدت اجاره، مستأجر معمولاً این اختیار را دارد که دارایی را با قیمت از پیش تعیین شده خریداری کند (اختیار خرید توافقی). مستأجر انتظار دارد که مالک دارایی شود.

در اجاره عملیاتی، موجر (شرکت صاحب دارایی) بیشتر خطرات و مزایای مالکیت را حفظ میکند. مستأجر دارایی را برای یک دوره خاص استفاده میکند؛ اما این اختیار را ندارد که آن را با قیمت مطلوب در پایان مدت اجاره بخرد. موجر انتظار دارد پس از پایان مدت اجاره، مالکیت را حفظ کرده و دارایی را مجدداً اجاره دهد یا از آن برای مقاصد دیگر استفاده کند.

2) حسابداری؛ تفاوت در نوع و میزان بدهی

اجاره سرمایه به گونهای تلقی میشود که گویی مستأجر دارایی را با استفاده از تامین مالی بدهی خریداری کرده است. هم دارایی اجاره شده و هم بدهی اجاره مربوطه در ترازنامه مستأجر ثبت میشود. هر پرداخت اجاره بین کاهش بدهی اجاره و هزینه بهره تخصیص مییابد. علاوه بر این، دارایی اجاره شده در طول عمر مفید آن مستهلک میشود. همچنین هزینه استهلاک در صورت سود و زیان شناسایی میشود.

اجاره عملیاتی بیشتر شبیه یک قرارداد اجاره است. دارایی اجاره شده در ترازنامه مستأجر ثبت نمیشود و بدهی اجاره وجود ندارد. در عوض، پرداختهای اجاره معمولاً در صورت وقوع به عنوان هزینههای عملیاتی در صورت سود و زیان شناسایی میشوند.

3) تأثیر بر نسبتهای مالی و معیارها؛ تأثیر بر بدهی و کل دارایی

از آنجایی که هر دو دارایی و بدهی در ترازنامه ثبت میشوند، اجاره سرمایه میتواند کل داراییها و کل بدهیهای شرکت را افزایش دهد. این میتواند نسبتهای مالی؛ مانند نسبت بدهی به حقوق صاحبان سهام، نسبتهای اهرمی و بازده داراییها را تحت تأثیر قرار دهد.

از آنجایی که تعهدات اجاره عملیاتی در ترازنامه ثبت نمیشود، تأثیر کمتری بر نسبتها و معیارهای مالی شرکت دارد. با این حال، شرکتها باید تعهدات اجاره عملیاتی را در پاورقی صورتهای مالی خود افشا کنند.

4) پیامدهای مالیاتی؛ تأثیر کدام نوع اجاره بر مالیات بیشتر است؟

بخش بهره از پرداختهای اجاره در اجاره سرمایه معمولاً قابل کسر مالیات است که میتواند برخی از مزایای مالیاتی را برای مستأجر ایجاد کند.

پرداختهای اجاره در اجاره عملیاتی به عنوان هزینههای عملیاتی تلقی میشود و عموماً به طور کامل از مالیات کسر میشود.

جمعبندی نکات درباره اجاره سرمایه چیست؟

در این مطلب به سؤال شما عزیزان که «اجاره سرمایه چیست؟» به زبانی ساده پاسخ دادیم. اجاره سرمایه یا اجاره مالی، بیشتر منافع و خطرات مالکیت را به مستأجر منتقل میکند و در ترازنامه ثبت میشود. این نوع اجاره باید حداقل یکی از معیارهای زیر را داشته باشد: انتقال مالکیت، گزینه خرید مقرونبهصرفه، مدت اجارهای که بیشتر عمر مفید دارایی را پوشش میدهد، یا پرداختهای اجارهای که تقریباً معادل ارزش بازار دارایی است.

اجارههای سرمایه ای از این جهت با اجارههای عملیاتی تفاوت دارند که با آنها مانند خرید دارایی رفتار میشود که بر بهره، استهلاک و کسر مالیات تأثیر میگذارد. برای مشاوره دقیقتر با یک مشاور مالیاتی واجد شرایط مشورت کنید. برای مشورت میتوانید از متخصصان شرکت سیتاپ کمک بگیرید. جهت مشاوره با متخصصان با شماره 02144023844 تماس بگیرید.

شماره تماس برای ارتباط تلگرامی: 09103162260

آدرس: صادقیه، بلوار فردوس شرق، ابراهیمی شمالی، کوچه دوم الف، پلاک ۵

سؤالات متداول

معیار برای اجاره سرمایه چیست؟

اجاره در صورتی به عنوان اجاره سرمایه طبقهبندی میشود که دارای یکی از معیارهای زیر باشد:

- مدت اجاره 75٪ یا بیشتر از عمر مفید دارایی را پوشش میدهد.

- شامل گزینه خرید توافقی، انتقال مالکیت به مستأجر در پایان، یا اگر در حال حاضر باشد.

- ارزش پرداختهای اجاره بیش از 90 درصد ارزش بازار دارایی است.

انواع دستهبندی اجارههای سرمایهای از دیدگاه اجارهدهنده کدام است؟

اجارههای سرمایهای از نظر اجارهدهنده به دو دسته تقسیم میشوند:

- اجاره از نوع فروش

- اجاره از نوع تامین مالی مستقیم

آیا میتوانید اجاره سرمایه را روی مالیات حساب کنید؟

شما به طور کلی میتوانید یک اجاره سرمایه را از مالیات خود کسر کنید. اما تنها بخش بهره از پرداختهای اجاره به عنوان هزینه کسر میشود. علاوه بر این، میتوانید دارایی اجاره شده را در طول عمر مفید آن مستهلک کنید و امکان کسر بیشتر را فراهم نمایید. این با اجاره عملیاتی که در آن پرداخت کامل اجاره قابل کسر است، متفاوت است.